�l���r�g��2021-12-09���ٷ������Փ���g�[��1��

ժ Ҫ�� ��ժ Ҫ���� 20092019 ���҇� A �ɷǽ������I��ӱ�������������Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О鼰�������Pע�Ⱥ��Ј���ˮƽ������Ⱦ�ИI��I���ƾ�ٛ�О��Ӱ푡��Y���l�F�������ڷ�����Ⱦ�ИI����I������Ⱦ�ИI��I���ƾ�ٛ����;���^�ڷ������Pע�ȵ͡��Ј���ˮƽ�ߵĵ�

������ժ Ҫ���� 2009—2019 ���҇� A �ɷ��������I��ӱ�������������Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О鼰�������Pע�Ⱥ��Ј���ˮƽ������Ⱦ�ИI��I���ƾ�ٛ�О��Ӱ푡��Y���l�F�������ڷ�����Ⱦ�ИI����I������Ⱦ�ИI��I���ƾ�ٛ����;���^�ڷ������Pע�ȵ͡��Ј���ˮƽ�ߵĵ^���ڷ������Pע�ȸߺ��Ј���ˮƽ�͵ĵ^������Ⱦ�ИI��I���ƾ�ٛ���ࡣ�Mһ���о��l�F������Ⱦ�ИI��Iͨ�^���ƾ�ٛ���Ծ��������R�����Y�s�����������I�rֵ���о��Y��������Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О��ṩ�˽���C����������Ⱦ�ИI��I����“���Ҿ��H”������Ҫ�������x��

�������P�I�~������Ⱦ�ИI��I; ���ƾ�ٛ; �������Pע; �Ј���ˮƽ; ��I�rֵ; ���Y�s��

����һ������

������I���ƾ�ٛ����I�e�O�������؟�εı��F�����H�����ڽ�Q�c�ġ���ؚ��������}�����Ҍ������a���I���ش�Ӱ푡���������������u�������Ǡ���������ٛ 5 000 �fԪ���O���������I������u���̼����M��“Ұ�����M”����ʹ��aƷ�õ������N�ۣ��c�����о��J����ƾ�ٛ�����������I������u[ 1 ] ��������I�c�������P�ߵ��Pϵ[ 2] �ȽYՓ��������꽛�I�K�������Ǡ����ڷe�O�������؟�κ�õ������������������l�҂�����˼�������뽛�I������������I�Ƿ����Ч����?

�����h����Ⱦ���҇��������R���ش����������l�˂��ձ�IJ��M������Ⱦ�ИI�ĭh�����}���^ͻ�����������a���I������ش�Ӱ푣���ʹ���M�Эh��Ͷ�Y��ӯ������ȣ��Խ����������P�ߌ���I�ԭh����Ⱦ�Q������Pע�ȡ�������Ⱦ�ИI��I���ⲿ���YҲ�ܵ������ƣ�����μ����D�ƹ�������h����Ⱦ���Pע�ȡ�������u�r�������������ⲿ���Y����������Ⱦ�ИI��I��Ҫ���]���P�I���}���b�ڴ��ƾ�ٛ����I���a���I��Ӱ푣�����ԇ�D̽�������}��(1)����Ⱦ�ИI��I�Ƿ���M�и���Ĵ��ƾ�ٛ?(2)����Ⱦ�ИI��I�M�д��ƾ�ٛ�Ƿ��������ⲿ���ص�Ӱ�?(3)����Ⱦ�ИI��Iͨ�^���ƾ�ٛ�ܷF“���Ҿ��H”?

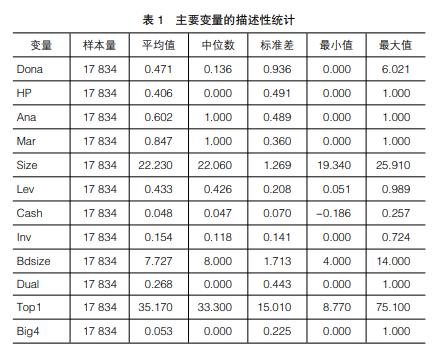

�������� 2009—2019 ���҇� A �ɷǽ����������I��ؔ�Ք��������Č��C�о��l�F������Ⱦ�ИI��I�M���˸���Ĵ��ƾ�ٛ;���]�������Pע�ȡ��Ј���ˮƽ���ⲿ���،�����Ⱦ�ИI��I���ƾ�ٛ�О��Ӱ푺l�F�������Pע�ȸߡ��Ј���ˮƽ�͵ĵ^������Ⱦ�ИI��I���M�и���Ĵ��ƾ�ٛ���Mһ���о��l�F������Ⱦ�ИI��Iͨ�^���ƾ�ٛ���@�������������R�����Y�s�����M���������I�rֵ�����F��“���Ҿ��H”��

���������о�ؕ�I��Ҫ�w�F�����·��棺���ȣ������īI��Ҫ������Ӱ푡��ⲿ���Y��ؔ�տ�Ч����I��ؓ�ȽǶȌ�����Ⱦ�ИI����I�О��M�����о�����������Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О��Pע�^�١���ˣ����Č�����Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О��M����ϵ�y������ʹ������Ⱦ�ИI��I���о������a�\�I���쵽���؟�γГ�����չ�����з�����ܡ���Σ������о��˷������Pע�ȡ��Ј���ˮƽ������Ⱦ�ИI��I���ƾ�ٛ��Ӱ푣��Y���l�F����Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О��ܲ�ͬ�ⲿ���ص�Ӱ푣��@�S�����о�ҕ�ǣ�����m���P�о��ṩ����Փ���A������Č�����Ⱦ�ИI��I���ƾ�ٛ�Ľ�������M�����о���ʹ���о�朗l������������������Ⱦ�ИI��I����“���Ҿ��H”�ṩ�˽���C����

���������īI�C��

����������Ⱦ�ИI��I�О���о������ЌW����Ҫ������Ӱ푡��ⲿ���Y��ؔ�տ�Ч����I��ؓ�Ƕȳ��l������Ӱ푷��棬���\���̈́���(2015)�о���“PM2.5 �����¼�”����Iӯ�������Ӱ푣��Y���l�F���γɱ�ʹ������Ⱦ��I���@������ӯ������ăA���ⲿ���Y���棬��������غ�(2016)�о��˭h����Ϣ��¶������Ⱦ��I��˾�������u����Ӱ푣��Y���l�F�h����Ϣ��¶�^�õ���I�����u��Խ�ߡ��K��ε���B����[ 3] �о��l�F�����Gɫ���Jָ�����Č�ʩ�@������������Ⱦ��I����Ϣ�������Y���L��ؓ����Xiao �� Wang[ 4 ] �о��l�F������Ⱦ�˺��@���ӄ�����I�����Y�s���̶ȡ�ؔ�տ�Ч���棬����d��[ 5 ] �о�������Ⱦ��I���؟�����Ќ���ؔ�տ�Ч��Ӱ푣��Y���l�F���L�ڿ���I���؟�����Ќ���ؔ�տ�Ч��������M���á���I��ؓ���棬����|��[ 6] �о�������Ⱦ��I�h��Ͷ�Y���䌍�H��ؓ��Ӱ푣��Y���l�F�h��Ͷ�Y�@������������Ⱦ��I�Č��H��ؓ��

�����P����I���ƾ�ٛ��Ӱ����أ������о��J�飬���ƾ�ٛ����I���ⲿ���ؾC�����õĽY�����Ȳ����ط��棬 Yang �� Tang[ 7 ] �о�����I��I�ҵ����΅��c����I���ƾ�ٛ��Ӱ푣��Y���l�F�����΅��c����I��I���ƾ�ٛ���ࡣCha �� Rew(2018)��Wu ��(2018)���S���к�����(2016)�о��˸߹��������Ӱ���I���ƾ�ٛ���Y���l�F��ʼ�����ݡ�Ů�Ը߹ܺ����^ؚ�����v CEO �Ĵ��ڌ���I���ƾ�ٛ���@���Ĵ��M���á�Li ��[ 8 ] ����ѩ��[ 9 ] �о��� “ԭ��”���Ɍ���I���ƾ�ٛ��Ӱ푣��Y���l�F��“ԭ��”���ɵ���I��I�и����ĄәC�����ƾ�ٛ����p��“ԭ��” �������{�đ��Թ��ߡ�Zhang ��[ 10] �������ͼ���[ 11] �о���ؔ����ב��P���V�A�L�U����I���ƾ�ٛ��Ӱ푣��Y���l�F���P���س̶ȡ��V�A�L�U�c��I���ƾ�ٛ�@�������P�����B��[ 12] �о��˿عɹɖ|�ə��|Ѻ����I���ƾ�ٛ��Ӱ푣��Y���l�F�عɹɖ|�ə��|Ѻ����I���ƾ�ٛ�@�����ӡ��ⲿ���ط��棬Liu ��[ 13] ������һ��(2014)�о��˵ط��نT׃������I���ƾ�ٛ��Ӱ푣��Y���l�F�м��نT�l��׃���r����I���������ٛ�Ľ��~��Hao ��[ 14 ] �l�F��2013 ���Ї��������\���@���p���˾��Џ�������ϵ������I�Ĵ��ƾ�ٛ���~�����p���ˌ��@Щ��I�������a�N��

�������о���I���ƾ�ٛ��Ӱ����ؕr���������Pע�Ⱥ��Ј���ˮƽ����Ҫ���{��׃�����������Pע�ȷ��棬�����ͼ���[ 11] �о��l�F���������Pע��Խ�ߣ��V�A�L�U����I���ƾ�ٛ���M����Խ�����Ј���ˮƽ���棬���B��[ 12] �о��l�F�����Ј���ˮƽ�ߵĵ^���عɹɖ|�ə��|Ѻ����M�и���Ĵ��ƾ�ٛ�Ԍ������������Y֧�֡���ѩ��[ 9] �о��l�F���S���Ј���ˮƽ����ߣ���ؓ“ԭ��”���ɵ���I��I�M�д��ƾ�ٛ�ĄәC�p����

�����������īI���Կ��������ЌW�ߌ�����Ⱦ�ИI����I�О顢��I���ƾ�ٛ�Ķ����Ƕ��M�����о�����������Ⱦ�ИI��I���ƾ�ٛ�О��Pע�^�١����o�Ɇ�������Ⱦ�ИI�ĭh�����}�o��I�\�I�������ش�ؓ��Ӱ푣������ƾ�ٛ������I�e�O�������؟�εı��F���o��I��ؔ�տ�Ч����I�rֵ���������@���ķe�OӰ푣���ô����Ⱦ�ИI��I�Ƿ���M�и�����ƾ�ٛ������ƾ�ٛ�О��Ƿ����ⲿ���ص�Ӱ푼�����Ⱦ�ИI��Iͨ�^���ƾ�ٛ�ܷF“���Ҿ��H”��ֵ���о���

����������Փ�����c�о����O

������������҇��h����Ⱦ���}�����˂���ԍ����Ӱ�������Ⱦ�ИI��I�����a�\�I���@���F�ڣ�һ���棬�h�����ߵČ�ʩ�����Y�C����Ͷ�Y�߂��f����̖����������Ⱦ�ИI��I���Y���Ј������Y����[ 3] ���Ķ��ӄ�������Ⱦ�ИI��I�����Y�s��[ 4 ] ;��һ���棬��������Ⱦ�ИI��I�����a���I������Ⱦ�h������r���M�е�[ 6] �����������IJ��M�c�l؟(���\���̈́���2015)��Ӱ���I���u��������aƷ���Ј�ռ���ʣ�����ؔ�I���a��ؓ��Ӱ푣���K������I�ărֵ��

��������I���Y�s���ĽǶȿ���һ���棬���ƾ�ٛ��������ďV��Ч������������I�@��������J�ɺ����أ��������M�ߌ���aƷ��ƫ�ã��Ķ�����I��������Ľ�������(��Խ�ȣ�2017)���@��������I�ă�Դ���Y;��һ���棬�҇��ط������������a�����y�����J����Ҫ�YԴ���÷������^��IJ����࣬���“�����Pϵ”����I�@���ⲿ�YԴ�������P��Ҫ�����ã������ƾ�ٛ��������I�������������Pϵ[12] ���@ʹ����Iͨ�^���ƾ�ٛ���������Դ���Y��������ˣ�����Ⱦ��I���M�и���Ĵ��ƾ�ٛ�����������Y�s����

��������I�rֵ�ĽǶȿ�����������Y��ͨ�^��߿͑����\�ȣ������ڜp����I��ؓ�潛�I��ӌ��µIJ���ؔ��Ӱ푣������I��ӯ������(��������غ���2016)���M��Ӱ���I�ărֵ�����ƾ�ٛ������IͶ�Y��������Y����һ�N��ʽ�����w���ԣ�һ���棬Brammer �� Millington (2005)��Zhang ��(2010)��Chen ��[ 2 ] ��Chen ��[ 1 ] �о��J�飬���ƾ�ٛ����I�Ј��I�N��һ�N�����О飬ͨ�^���ƾ�ٛ����I���ԫ@�ø��ߵ��u���M�������c�������P�ߵ��Pϵ;��һ���棬Su �� He(2010)��Wang �� Qian (2011)��Hogarth ��[ 15 ] �о��J�飬���ƾ�ٛ�����������I��ӯ��������������ؔ�I������K�����I�ărֵ����ˣ�����Ⱦ�ИI�ĭh�����}�o��I������ؓ��Ӱ푌���ʹ��I�к��ĄәCͨ�^���ƾ�ٛ���“���Ҿ��H”[ 8 ] ����������u�������c�������P�ߵ��Pϵ���M������ؔ�I������K�����I�ărֵ��

�����C������������Ⱦ�ИI�ĭh�����}�o��I������ؓ��Ӱ푣��@���ܼӄ������R�����Y�s���̶ȣ�������rֵ�������ƾ�ٛ�����ھ�����I�����Y�s���������I�ărֵ����ˣ�����Ⱦ�ИI��I�錍�F“���Ҿ��H”���M�и���Ĵ��ƾ�ٛ�����ڴˣ�����������O 1��

����H1�������ڷ�����Ⱦ�ИI��I������Ⱦ�ИI��I���M�и���Ĵ��ƾ�ٛ��

�����ЌW���о��J�飬����������Ϣ�ռ���������һ��Ͷ�Y�ߣ����܉r�ռ�����I��̎�ИI�����Ј���������Ϣ(��ݼ�ȣ�2014)����������f�oͶ�Y�ߣ��l�]����Ϣ���f���ã���������I�c�������P�ߵ���Ϣ�����Q���}(Healy �� Palepu��2001)���������о���������������������Ϣ�a���^�ȷ���(De Bondt �� Thaler��1990)���Ķ��γɘ��^�A�yƫ��(Easterwood �� Nutt��1999)��̧����I�ĹɃr���@ʹ����I�������÷���������Ϣ���f���ã����������ጷ�������Ϣ����Ӱ푷��������A�y���M������rֵ�M�й�����

�������P֪�R���]����Ӌ�l��Փ�IJ��E

�������ƾ�ٛ���Ԟ���I����o���YԴ���e������Y�������������������������Ķ������I�ărֵ (��ݼ�ȣ� 2014)����ˣ��������Pע��Խ�ߣ�����Ⱦ�ИI��IԽ�ЄәC���÷���������Ϣ���f�����M�д��ƾ�ٛ���@��Ҫ�w�F�ڣ����ƾ�ٛ�������f����I�e�O�������؟�ε�����������������������Ϣ�����^�ȣ��������^���A�yƫ��(De Bondt �� Thaler��1990;Easterwood �� Nutt�� 1999)���M�������I�ĹɃr���@��������I�@���ⲿ�������Y���y���J����������Y�s�������⣬�������Pע��Խ�ߣ���I���ƾ�ٛ����Ϣ���f�ٶ�Խ�죬ʹ����I���ƾ�ٛ������������u���������M�ߵ��u�r���M�������I��ؔ�� �I�� (Brammer �� Millington��2005;Su �� He�� 2010;Zhan��2010;Wang �� Qian��2011;Chen �ȣ�2018�� 2020)����K�����rֵ��

������ˣ������J��������Pע��Խ�ߣ�����Ⱦ�ИI��IԽ�ЄәC���÷���������Ϣ���f�����M�и���Ĵ��ƾ�ٛ�����������Y�s���������I�ărֵ�����ڴˣ�����������O 2��

����H2�������ڷ������Pע�ȵ͵�����Ⱦ�ИI���������Pע�ȸߵ�����Ⱦ�ИI��I���M�и���Ĵ��ƾ�ٛ���������Ϸ���������Ⱦ�ИI��I���M�и�����ƾ�ٛ��ԭ��֮һ�ǣ����ƾ�ٛ���Խ���������I�c�������������P�ߵ��Pϵ�������I�����Y������������I�����Y�s�����҇����^�lչˮƽ��ƽ�⣬ʹ�ò�ͬ�^���������YԴ���ò����������^��������ڲ�ͬ�Ј���ˮƽ�ĵ^������Ⱦ�ИI��I�Ĵ��ƾ�ٛ�О���ܴ��ڲ�����w���ԣ�

�����������Ј���ˮƽ�ߵĵ^�����Ј���ˮƽ�͵ĵ^��һ���棬���ڡ����J�lչ�����ƣ��н�M���ͷ����ƶȭh���lչ���������Լ��aƷ��Ҫ���Ј����l�_[ 16 ] ��ʹ�õط��������YԴ����ȱ����Ч�ıO�����Ƽs(���谲����溣�2009)����һ���棬�����lչ������������˵ط��������R�Ŀ��ˉ���(Li �� Zhou��2005)����ʹ�ط�������ݠ�^����I���A�ӏ�(�ֻ��õȣ�2018)���@��ʹ�����Ј���ˮƽ�͵ĵ^���ط���������I�ⲿ�YԴ�������^��IJ����ࡣ��ˣ����Ј���ˮƽ�͵ĵ^������Ⱦ�ИI��I��@���ⲿ�YԴ��Ҫ�c�����������õ��Pϵ�������ƾ�ٛ������Ⱦ�ИI��I�c�ط��������������Pϵ����Ҫ;��[12] ���@�w�F���Ј���ˮƽ�͵ĵ^�������lչ��ط�������ͷ��Č����^�࣬�ط������Г������ؓ���^�أ�������Ⱦ�ИI��I�Ĵ��ƾ�ٛ�֓��˵ط�������ؔ������������Y����ϣ��С�W�ȣ��Ķ����������������Pϵ��������Ј���ˮƽ�͵ĵ^������Ⱦ�ИI��I���M�и���Ĵ��ƾ�ٛ���ԫ@�ø�����ⲿ�YԴ�����������Y�s����

�����C����������ͬ�Ј���ˮƽ�ĵ^���ط��������YԴ���õIJ�������ڲ�����Ј���ˮƽ�͵ĵ^���ط��������YԴ���ò�����������ƾ�ٛ�����ڽ���������I�c�������Pϵ��������Ј���ˮƽ�͵ĵ^������Ⱦ�ИI��I���M�и���Ĵ��ƾ�ٛ���������ⲿ�YԴ�ī@ȡ���������������Y�s�������ڴˣ�����������O 3��

����H3���������Ј���ˮƽ�ߵĵ^�����Ј���ˮƽ�͵ĵ^������Ⱦ�ИI��I���M�и���Ĵ��ƾ�ٛ��——Փ�����ߣ��n��t ��С��

��������Ҫ�����īI��

����[1]CHEN J��WANG D��TONG Y X��et al.Corporate philanthropy and corporate misconduct��evidence from China [J].International Review of Economics and Finance��2020��65��17-31.

����[2]CHEN J��WANG D��TONG J M��et al.Corporate philanthropy and tunneling��evidence from China[J].Journal of Business Ethics��2018��150(1)��135-157.

����[3]�K��ε���B����.�Gɫ���J�Ƿ�Ӱ�����Ⱦ��I��Ͷ���Y�О�?[J].�����о���2018(12)��123-137.

����[4] XIAO H��WANG K M.Does environmental labeling exacerbate heavily polluting firms' financial constraints? Evidence from China [J].China Journal of Accounting Research��2020��13(2)��147-174.

����[5]����d����������С��.��I���؟�����С�ý�w�O���cؔ�տ�Ч�о������� A ������Ⱦ�ИI�Ľ���[J]. ��Ӌ�о���2018(7)��64-71.

����[6]����|���ܣ������.�h��Ͷ�Y��Ӱ���I���H��ؓ��?——��������Ⱦ�ИI���C�� [J]. ��Ӌ�о��� 2020(5)��134-146.

����[7]YANG Y��TANG M.Finding the ethics of“red capitalists”��political connection and philanthropy of Chinese private entrepreneurs [J].Journal of Business Ethics�� 2020��161(3)��133-147.

SCISSCIAHCI